·

Mendoza

24°C

Los bancos ofrecen préstamos UVA, pero el nivel de ingresos requerido limita el acceso a pocos sectores.

El regreso de los créditos hipotecarios reactivó el interés por acceder a la vivienda propia, aunque las condiciones actuales siguen siendo restrictivas para gran parte de la población.

Para acceder a un préstamo de $100.000.000, los bancos exigen niveles de ingreso elevados, lo que limita el acceso principalmente a trabajadores formales con estabilidad laboral.

En el caso del Banco Nación, uno de los principales oferentes del mercado, los créditos se ajustan por UVA, lo que implica que la cuota se actualiza según la inflación.

A 20 años, los ingresos necesarios para acceder al crédito rondan los $2.865.724 mensuales (sumando titulares y codeudores), con una cuota inicial cercana a $716.000.

Si el plazo se extiende a 30 años, el ingreso requerido baja a aproximadamente $2.398.202, con una cuota inicial de alrededor de $599.000.

Sin embargo, para quienes no perciben su salario en esa entidad, las exigencias aumentan considerablemente, superando los $4 millones mensuales.

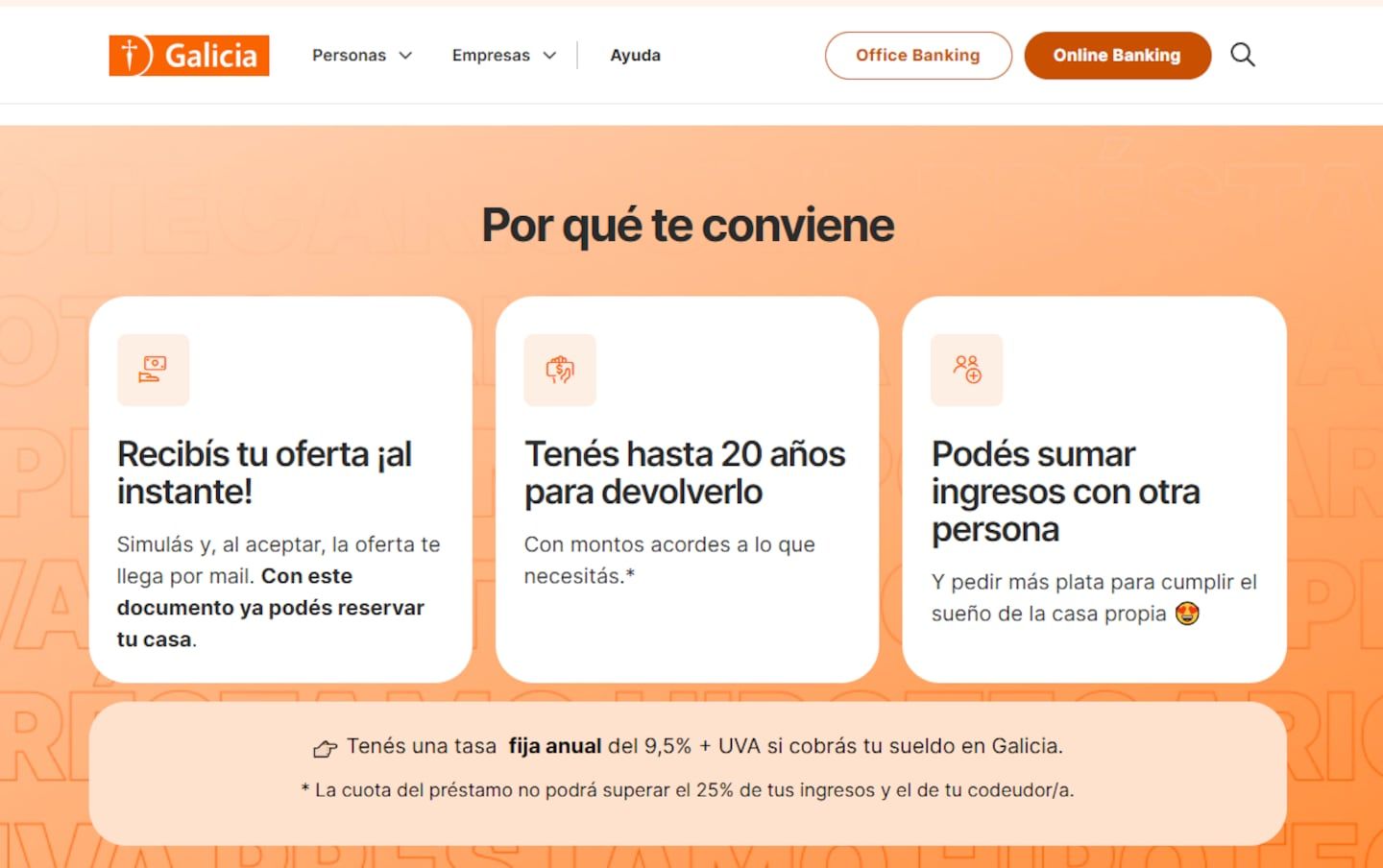

Otros bancos también ofrecen líneas de crédito UVA con distintas condiciones. Por ejemplo, el Banco Galicia financia hasta el 70% del valor de la propiedad, con una tasa del 9,5% anual más inflación, y exige que la cuota no supere el 25% de los ingresos del solicitante.

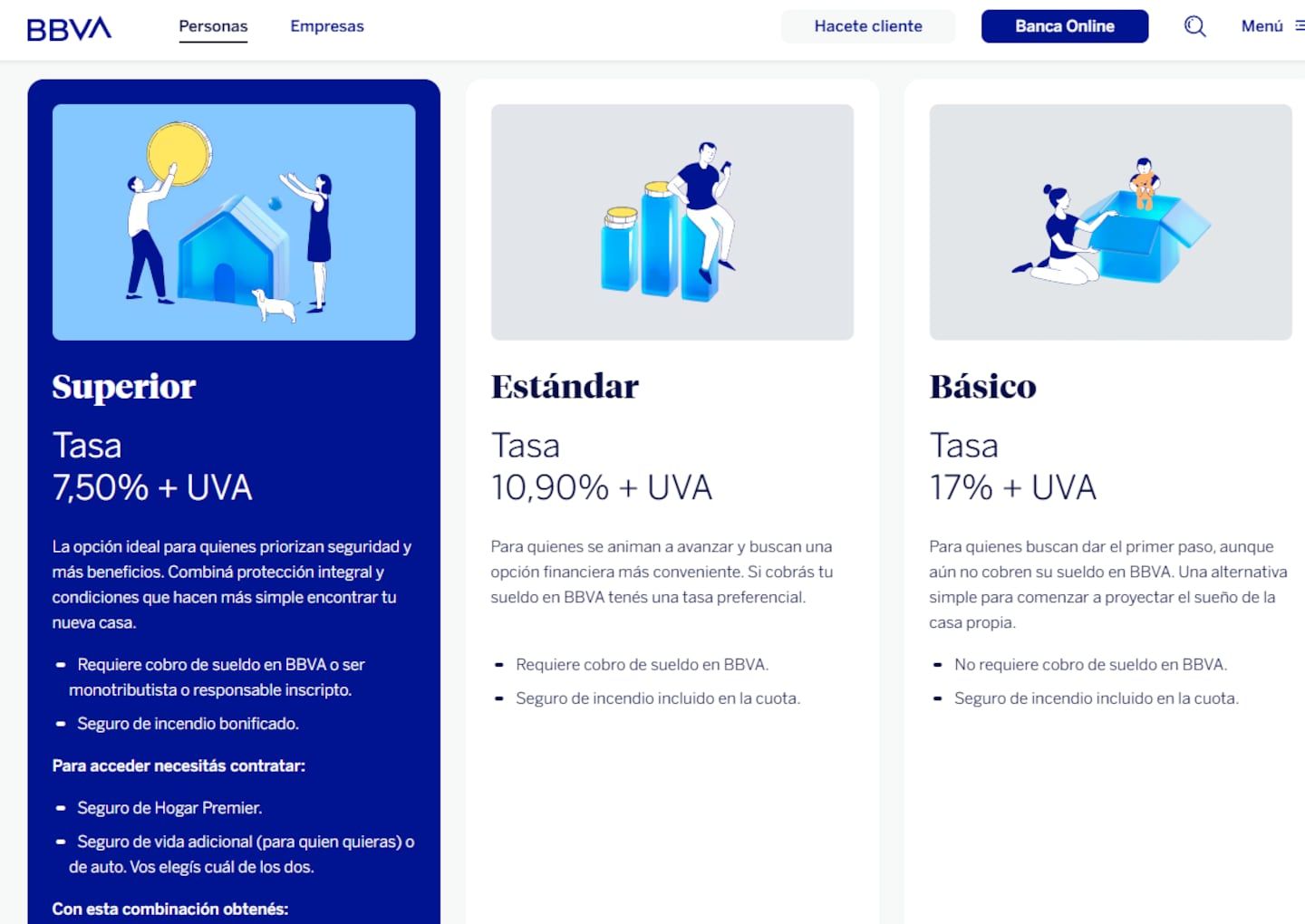

En tanto, el BBVA ofrece financiamiento de hasta el 80% del valor del inmueble, con plazos de hasta 30 años y distintas opciones de tasas según el perfil del cliente, que pueden ir desde el 7,5% hasta el 17% anual más UVA.

En todos los casos, los requisitos incluyen ingresos formales, antigüedad laboral y una evaluación crediticia favorable, lo que deja afuera a trabajadores informales o con ingresos variables.

Además, al tratarse de créditos ajustados por inflación, tanto la deuda como las cuotas pueden incrementarse con el tiempo, lo que representa un factor de riesgo para los solicitantes.

Mientras tanto, el mercado inmobiliario mantiene valores elevados. En la Ciudad de Buenos Aires, alquilar un monoambiente cuesta en promedio más de $700.000 mensuales, mientras que la compra de propiedades supera los 100.000 dólares en unidades pequeñas.

A pesar de estas limitaciones, el crédito hipotecario muestra signos de recuperación. En 2025 se firmaron más de 44.000 préstamos en el país, y la actividad sigue por encima de los niveles mínimos registrados en años anteriores.

En este contexto, acceder a la vivienda propia sigue siendo posible, pero reservado a un segmento cada vez más reducido de la población.