·

Mendoza

16°C

La producción de acero crudo subió 42,3% mensual en marzo, impulsada por el sector energético. Sin embargo, la industria advierte sobre importaciones, caída de demanda y capacidad ociosa.

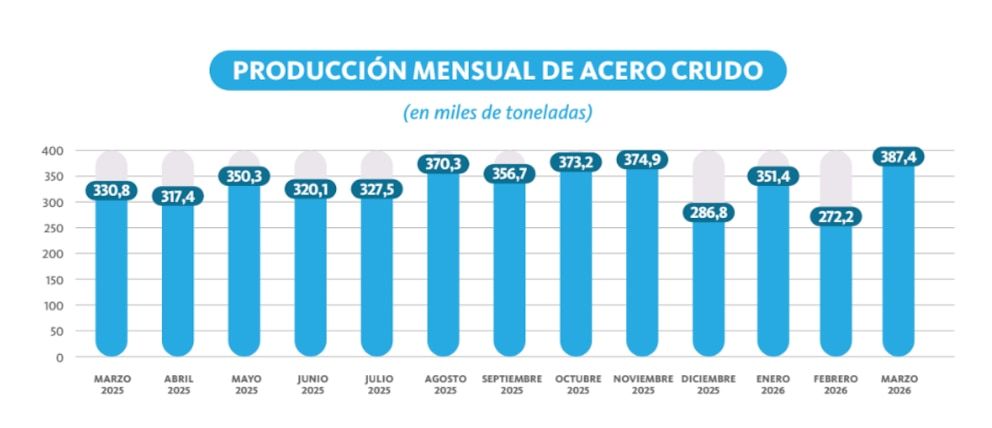

La producción de acero crudo registró en marzo un fuerte repunte mensual del 42,3% respecto de febrero, impulsada principalmente por la actividad vinculada al sector energético y los grandes proyectos asociados a Vaca Muerta.

Según datos de la Cámara Argentina del Acero (CAA), la mejora también se reflejó en la comparación interanual, con una suba del 17,1% frente al mismo mes del año anterior. En tanto, los laminados en caliente crecieron 72,2% mensual, aunque todavía mostraron una caída del 18,3% interanual.

El principal motor de la demanda fue el segmento de Oil&Gas, donde el nivel de actividad continúa en expansión. La entidad señaló que las fracturas vinculadas a Vaca Muerta se mantienen en niveles elevados, con un crecimiento superior al 30% interanual.

A esto se suma el avance de obras estratégicas para el transporte de crudo, como Oldelval y VMOS, en un contexto internacional de precios de combustibles sostenidos. También incidió el aumento de las conversiones de vehículos a GNC, traccionado por la suba en el precio de las naftas.

Además del sector energético, el agro y el transporte de cargas -especialmente acoplados y semirremolques- continúan funcionando como motores genuinos para la demanda de acero.

Pese al repunte mensual, la Cámara Argentina del Acero advirtió que la cadena de valor atraviesa una contracción crítica, con caídas interanuales superiores al 10% y niveles de capacidad ociosa que alcanzan el 60% en algunos segmentos.

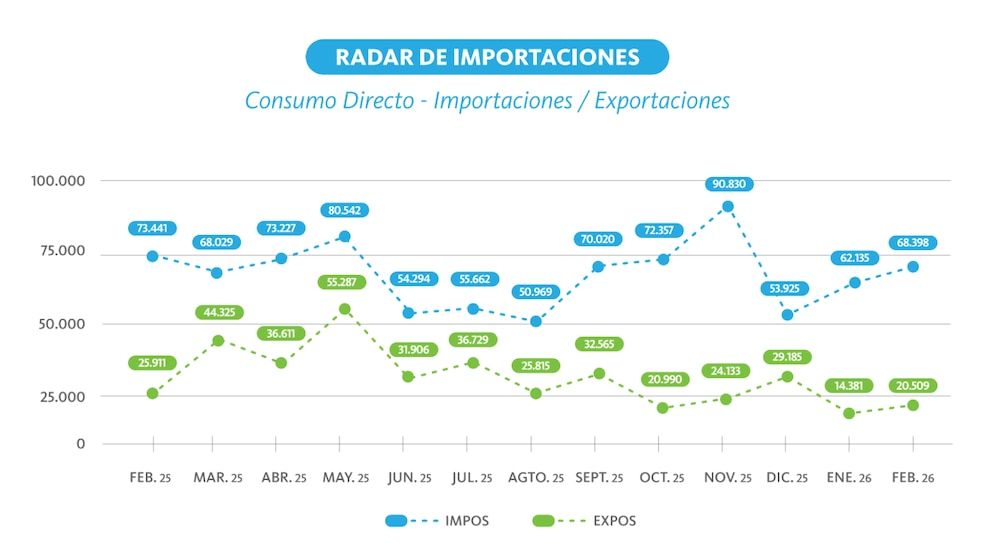

Uno de los principales factores de presión es el avance de las importaciones, especialmente desde China, donde la industria cuenta con fuertes subsidios estatales que alteran las condiciones de competencia.

A ese escenario se suma el peso del esquema impositivo argentino en los tres niveles del Estado, que -según el sector- desalienta la agregación de valor local.

La construcción mostró una mejora en marzo, con un alza del despacho de cemento del 18,4% mensual y del 11% interanual, aunque el repunte todavía aparece concentrado en algunas obras privadas. En la industria automotriz, en tanto, persiste una tensión entre el crecimiento de ventas y la caída de la producción nacional por el mayor peso de los vehículos importados.

Los sectores ligados al consumo masivo siguen bajo presión, con volúmenes deprimidos, exceso de oferta y dependencia del crédito. Para la segunda mitad del año, la expectativa está puesta en una mejora del financiamiento y en una recuperación de ingresos que permita recomponer la demanda.